Desde a publicação da Lei 9.613/1998, o Brasil instituiu um marco legal robusto para a prevenção à lavagem de dinheiro e ao financiamento do terrorismo, o chamado PLD/FT. Desde então, o arcabouço regulatório só cresceu: a Circular BACEN 3.978/2020 atualizou as obrigações para instituições financeiras e criou parâmetros mais claros para a implementação de programas de compliance.

Operar em um mercado regido por regras rígidas exige um cuidado especial: políticas internas bem definidas, verificação de dados, análise de transações e conformidade constante com as normas do setor. Quem ignora essas obrigações está exposto a multas severas, danos reputacionais e até impedimento de operar.

Este artigo aborda o conceito de PLD/FT, quem é obrigado a ter um programa, como estruturá-lo na prática, as penalidades pelo descumprimento e o papel da tecnologia nesse processo.

O que é PLD/FT?

PLD/FT é a sigla para Prevenção à Lavagem de Dinheiro e ao Financiamento do Terrorismo. Trata-se de um conjunto de práticas, políticas e controles destinados a impedir que recursos de origem ilícita sejam introduzidos no sistema financeiro, e que fundos sejam utilizados para financiar atividades terroristas.

No Brasil, a base legal está na Lei 9.613/1998 (Lei de Lavagem de Dinheiro), que passou por importantes atualizações com a Lei 12.683/2012, ampliando o rol de crimes antecedentes e as obrigações das empresas. No âmbito financeiro, a Circular BACEN 3.978/2020 detalha os requisitos mínimos para a implementação de programas de PLD/FT por instituições autorizadas a funcionar pelo Banco Central.

O processo de lavagem de dinheiro geralmente ocorre em três etapas:

- Colocação: inserção do dinheiro ilícito no sistema financeiro;

- Ocultação: realização de operações para dificultar o rastreamento da origem;

- Integração: reintrodução dos recursos já processados na economia formal.

O programa de PLD/FT atua em todas essas etapas, criando barreiras que dificultam a entrada e a circulação de recursos ilícitos.

Quem é obrigado a ter programa de PLD no Brasil?

A obrigação de implementar um programa de PLD/FT não se restringe a bancos. A Lei 9.613/1998 e as regulamentações setoriais determinam que diversas categorias de empresas e profissionais devem adotar controles específicos. Entre eles:

- Instituições financeiras: bancos, corretoras, distribuidoras, fintechs e demais entidades autorizadas pelo BACEN, sujeitas à Circular 3.978/2020;

- Fintechs e meios de pagamento: incluídas no escopo regulatório do BACEN conforme crescimento do setor;

- Seguradoras, resseguradoras e corretoras de seguros: supervisionadas pela SUSEP, com resolução própria;

- Contadores e auditores: obrigados a comunicar operações suspeitas ao COAF quando identificadas no exercício da profissão;

- Imobiliárias e construtoras: sujeitas às normas do COAF para transações acima de determinado valor;

- Advogados em determinadas situações: quando atuam na gestão de recursos de terceiros ou em transações imobiliárias;

- Empresas de factoring, consórcios e administradoras de cartões: sob supervisão direta do COAF.

O descumprimento das obrigações de PLD/FT pode resultar em penalidades que vão de advertência à cassação da licença de funcionamento. Conhecer as normas aplicáveis ao seu setor é o primeiro passo.

Como montar um programa de PLD/FT Compliance: etapas práticas

Implementar um programa de PLD/FT eficiente exige mais do que intenção. Exige estrutura, processos e tecnologia. Veja as principais etapas:

1. KYC: Know Your Customer (Conheça seu Cliente)

O KYC é a base de qualquer programa de PLD. Consiste em coletar, verificar e monitorar informações sobre os clientes antes e durante o relacionamento comercial. Inclui identificação de pessoas físicas e jurídicas, verificação de listas restritivas (PEPs e sancionados) e avaliação do perfil de risco.

2. KYE: Know Your Employee (Conheça seu Funcionário)

Funcionários também representam um vetor de risco em programas de compliance. O KYE prevê a verificação de antecedentes, histórico profissional e possíveis conflitos de interesse, especialmente para cargos que lidam com transações financeiras.

3. KYS: Know Your Supplier (Conheça seu Fornecedor)

Parceiros e fornecedores podem expor a empresa a riscos de reputação e legais. O KYS envolve a due diligence de terceiros, avaliando sua integridade, capacidade técnica e eventuais vínculos com atividades ilícitas.

4. Monitoramento contínuo de transações

Um programa efetivo de PLD não para na onboarding. É necessário monitorar operações de forma contínua, identificar padrões atípicos e gerar alertas automáticos para análise humana. Aqui, a tecnologia é indispensável.

5. Comunicação ao COAF

Quando uma operação suspeita é identificada, a empresa tem a obrigação legal de comunicá-la ao Conselho de Controle de Atividades Financeiras (COAF). A comunicação deve ser feita dentro dos prazos estabelecidos pela regulação, sem dar ciência ao cliente investigado.

6. Tecnologia e automação do programa de PLD

Um programa de PLD/FT eficiente não se sustenta apenas em boas intenções ou processos bem desenhados. Sem tecnologia, as etapas anteriores se tornam lentas, sujeitas a falhas humanas e difíceis de auditar.

🔗 Saiba mais: PLD e tecnologia, como automatizar o processo.

Responsabilidades da área de PLD Compliance

A área responsável por PLD desempenha tarefas que vão além do monitoramento operacional. Ela é responsável por:

- Identificar irregularidades e analisar perfis de clientes, fornecedores e parceiros;

- Observar padrões de transações e emitir alertas quando algo foge do comportamento esperado;

- Comunicar às autoridades, especialmente ao COAF, quando operações suspeitas são identificadas;

- Garantir o cumprimento das normas determinadas pelos órgãos reguladores do setor;

- Fornecer subsídios para decisões estratégicas e assegurar a conformidade com o compliance regulatório.

Esse setor funciona integrado a outras áreas da empresa, como jurídico, financeiro, tecnologia e RH, e é peça central na construção de uma organização íntegra e resistente a riscos.

Qual a relação entre PLD e compliance?

A PLD integra o conjunto de práticas que compõem o Compliance Regulatório. Enquanto o compliance estabelece padrões éticos e legais para o negócio, a PLD se concentra especificamente em evitar a lavagem de dinheiro e o financiamento ao terrorismo.

Ao unir esses dois elementos, a empresa cria um sistema capaz de proteger a si mesma e ao mercado. O resultado inclui segurança nas negociações, confiança por parte dos clientes e respeito às normas vigentes.

Esse alinhamento reduz riscos, amplia a transparência e mantém a organização distante de problemas jurídicos. O respeito ao compliance regulatório consolida a imagem de seriedade e fortalece o posicionamento da marca diante do público.

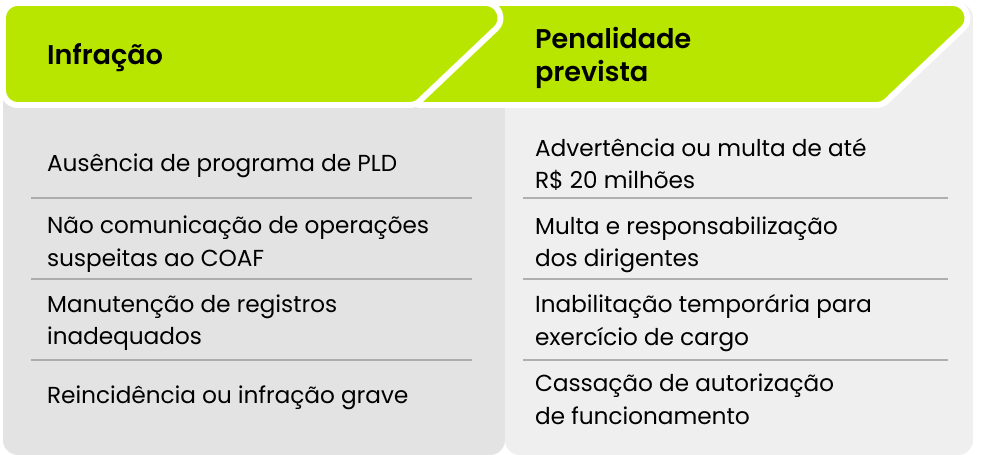

Penalidades pelo descumprimento das obrigações de PLD

Ignorar as obrigações de PLD/FT não é apenas um risco ético. É um risco financeiro e operacional concreto. A Lei 9.613/1998 e as regulamentações setoriais preveem sanções severas para empresas e seus dirigentes:

* As penalidades variam conforme o órgão regulador (BACEN, SUSEP, COAF) e a gravidade da infração.

Além das sanções financeiras e administrativas, o descumprimento das normas de PLD pode gerar danos reputacionais irreversíveis, afastando parceiros, investidores e clientes.

Dirigentes e administradores de empresas podem ser pessoalmente responsabilizados em casos de omissão ou negligência na implementação do programa de PLD/FT.

Para manter sua empresa em compliance dados não são suficientes

Durante anos, o mercado associou eficiência à quantidade de fontes consultadas. Instituições financeiras renomadas, porém, já perceberam que esse raciocínio ficou para trás.

O verdadeiro avanço não está em consultar mais fontes. Está em transformar essas consultas em decisões automáticas e auditáveis.

Um programa de PLD/FT eficiente precisa ir além da coleta de informações. Ele precisa operar com processos que funcionem de forma contínua, reduzindo a dependência de análises manuais e minimizando o risco de falhas humanas.

Na prática, isso significa:

- Automatizar o monitoramento de transações e gerar alertas sem intervenção manual para cada verificação;

- Registrar e rastrear decisões de forma auditável, garantindo conformidade em eventuais fiscalizações;

- Integrar as etapas do processo, do KYC ao monitoramento contínuo, em um fluxo único e gerenciável;

- Escalar a operação sem precisar ampliar proporcionalmente a equipe de compliance.

A automação não substitui o julgamento humano. Ela libera os profissionais de compliance para focarem no que realmente exige análise crítica: os casos de maior complexidade e risco.

Instituições que ainda dependem de processos manuais não estão apenas sendo menos eficientes. Estão assumindo riscos operacionais, regulatórios e reputacionais que poderiam ser evitados com a tecnologia certa.

O papel da tecnologia e do Background Check na gestão de PLD

A gestão de PLD/FT exige precisão, agilidade e escala. Analisar dados, cruzar informações, verificar históricos e monitorar operações de forma contínua são tarefas que, sem tecnologia, consomem tempo e aumentam o risco de falhas humanas.

É nesse contexto que o Background Check PLD se torna uma peça central em programas de PLD modernos. A nova solução da Dimensa, agora focada em instituições financeiras, fintechs e instituições de pagamento, automatiza etapas críticas de verificação, utilizando fontes confiáveis. Em vez de gerar apenas um dossiê para interpretação humana, a solução:

- consulta apenas fontes relevantes ao sistema financeiro

- aplica regras regulatórias pré-estabelecidas

- realiza aprovação ou reprovação automática

Além disso, incorpora inteligência operacional para evitar travas na esteira:

- tribunais estratégicos sempre verificados (SP, RJ, PR e DF)

- busca inteligente em estados onde o CPF já residiu

- contingência automática via Diário Oficial

Com atualizações constantes e integração às normas vigentes, incluindo a Circular BACEN 3.978/2020, a ferramenta garante que a empresa esteja sempre alinhada ao compliance regulatório, sem depender de atualizações manuais.

A adoção desse recurso libera tempo para ações estratégicas, elimina o esforço da coleta manual de informações e cria um ambiente mais organizado e auditável, essencial em caso de fiscalização.

Em Resumo

1. O que é PLD e para que serve?

PLD (Prevenção à Lavagem de Dinheiro), ou PLD/FT quando inclui o Financiamento ao Terrorismo, é um conjunto de práticas, políticas e controles que impedem a entrada de recursos de origem ilegal no sistema financeiro. Serve para proteger empresas, o mercado e a sociedade dos impactos de atividades ilícitas.

2. Quem é obrigado a ter programa de PLD no Brasil?

Instituições financeiras, fintechs, seguradoras, corretoras de seguros, contadores, imobiliárias, administradoras de consórcios e empresas de factoring, entre outros. A obrigação é determinada pela Lei 9.613/1998 e pelas regulamentações específicas de cada órgão supervisor (BACEN, SUSEP, COAF).

3. Qual a diferença entre PLD e compliance?

O compliance é o conjunto amplo de práticas para garantir que a empresa opere dentro das normas legais e éticas. A PLD é uma disciplina específica dentro do compliance, focada exclusivamente em prevenir a lavagem de dinheiro e o financiamento ao terrorismo. Um não substitui o outro: são complementares.

4. O que é o COAF e quando devo comunicar operações a ele?

O COAF (Conselho de Controle de Atividades Financeiras) é o órgão de inteligência financeira do Brasil, responsável por receber, analisar e disseminar informações sobre operações suspeitas. A comunicação é obrigatória quando a empresa identifica transações que possam indicar lavagem de dinheiro, e deve ser feita sem dar ciência ao cliente investigado.

5. Como a tecnologia ajuda no cumprimento das obrigações de PLD?

Ferramentas de Background Check, monitoramento automatizado de transações e sistemas de gestão de compliance reduzem o trabalho manual, minimizam erros humanos e garantem rastreabilidade. Soluções como a da Dimensa automatizam o KYC, o KYE e o KYS, cruzando dados em tempo real e mantendo os registros sempre atualizados.

6. Qual a diferença entre Background Check tradicional e Background Check PLD?

O Background Check tradicional consulta mais de 300 fontes e gera um dossiê completo para análise humana. Já o Background Check PLD é focado exclusivamente em instituições financeiras, consulta apenas fontes relevantes para PLD/KYC e entrega decisão automatizada (aprovação, reprovação ou derivação), com regras inteligentes e custo reduzido.