A prevenção à lavagem de dinheiro (PLD) deixou de ser apenas uma obrigação regulatória e tornou-se um diferencial competitivo para bancos, fintechs e instituições de pagamento que precisam escalar operações sem abrir mão da segurança.

Mas como garantir que o seu processo de compliance PLD seja ágil, preciso e auditável? A resposta está na automação inteligente, com uso de KYC e PLD integrados a um sistema robusto de background check para PLD.

O que é um sistema de PLD e por que ele é essencial?

Um sistema de PLD é a infraestrutura tecnológica que permite a uma instituição financeira identificar, monitorar e reportar operações suspeitas de lavagem de dinheiro, em conformidade com as exigências do BACEN, COAF e demais órgãos reguladores.

Mais do que uma ferramenta de controle, uma boa plataforma de PLD funciona como uma camada de inteligência dentro da esteira operacional: ela conecta fontes de dados, aplica regras configuráveis e entrega decisões automatizadas, reduzindo o tempo de resposta e o risco de exposição regulatória.

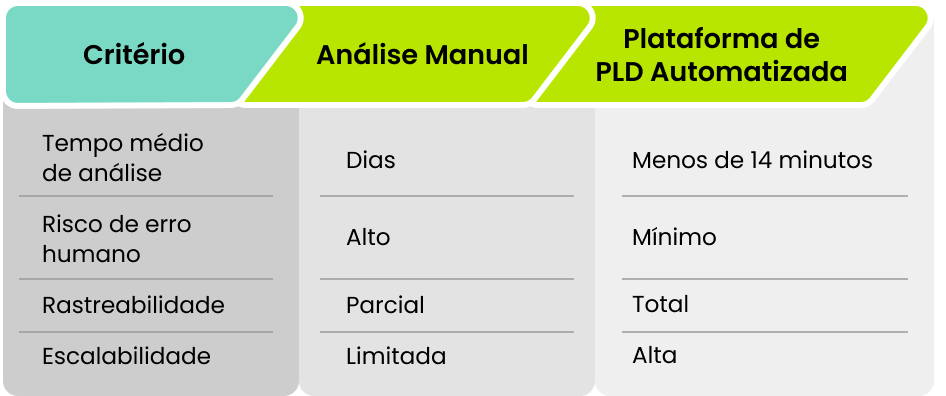

Por que automatizar o processo de PLD?

Sem automação, o processo depende de análise manual, o que gera:

- Lentidão nas esteiras de onboarding

- Maior risco de falha humana

- Custos operacionais elevados

- Exposição regulatória desnecessária

Com uma plataforma de PLD automatizada, é possível tomar decisões em minutos, com rastreabilidade total e regras ajustadas ao apetite de risco de cada instituição.

Como funciona um software de PLD moderno?

Consulta a fontes de dados relevantes

Um bom software de PLD não consulta todas as fontes disponíveis — ele consulta as fontes certas para o segmento financeiro. Entre as principais estão:

- PEP Nacional e Internacional

- Listas de Sanções (OFAC, ONU, UE, França, Reino Unido)

- Situação do CPF na Receita Federal

- Improbidade e Inelegibilidade (CNJ)

- CEIS, CNEP e CEAF

- Mandados Judiciais e Diários Oficiais

- Tribunais de Justiça (1ª e 2ª instâncias)

- TRF e PJe

- Submetidos a trabalho escravo (MTE)

Aplicação de regras automáticas de aprovação

Uma solução de PLD eficiente vai além do dossiê: ela classifica automaticamente o perfil analisado com base em listas de risco configuráveis.

Block List — reprovação automática

Perfis associados a crimes graves são reprovados de forma automática. Exemplos:

- Formação de quadrilha

- Homicídio

- Latrocínio

Yellow List — alerta sem reprovação automática

Situações que exigem atenção, mas não bloqueio imediato:

- Crimes de trânsito

- Lei Maria da Penha

As regras são totalmente personalizáveis conforme o perfil de risco de cada instituição.

Da consulta à decisão: entenda a jornada automatizada do PLD

Um dos maiores desafios das instituições financeiras é garantir que a análise de PLD aconteça de forma rápida e sem travar a experiência do cliente. Veja como uma solução de PLD automatizada conduz esse processo na prática:

- Entrada da solicitação — via API, com CPF ou CNPJ do cliente

- Consulta às fontes relevantes — tribunais, listas de sanções, PEP, Receita Federal e demais bases

- Aplicação das regras de risco — classificação automática conforme Block List e Yellow List

- Decisão automatizada — aprovação ou reprovação em menos de 14 minutos (em média)

- Contingência inteligente — se algum tribunal estiver fora do ar, a solução busca o Diário Oficial e mantém a esteira em movimento

- Encaminhamento para análise manual — apenas nos casos com apontamentos que exigem revisão humana

Essa estrutura garante que a grande maioria das análises seja concluída de forma automática, liberando a equipe de compliance para focar nos casos que realmente exigem atenção humana.

KYC e PLD: qual a relação entre os dois processos?

KYC (Know Your Customer) e PLD são processos complementares. Enquanto o KYC valida a identidade e o perfil do cliente, o PLD monitora comportamentos e históricos de risco.

Como o background check integra os dois?

O background check para PLD reúne dados de centenas de fontes e os apresenta de forma estruturada, permitindo que a instituição tome decisões embasadas tanto na fase de onboarding (KYC) quanto no monitoramento contínuo (PLD).

Com uma solução integrada, é possível:

- Consultar o histórico judicial do cliente em tempo real

- Cruzar informações com listas internacionais de sanções

- Gerar laudos auditáveis para comprovação junto ao regulador

Vantagens de uma plataforma de PLD automatizada

PLD na prática: o que avaliar antes de escolher uma solução?

Com o avanço das exigências regulatórias e o aumento no volume de operações digitais, escolher a solução de PLD certa pode fazer diferença tanto na eficiência operacional quanto na gestão de riscos. Alguns critérios essenciais para avaliar:

Capacidade de automação e personalização de regras

A solução deve permitir a configuração de regras de aprovação e reprovação conforme o apetite de risco da instituição e não apenas entregar um relatório para análise manual. Soluções que automatizam a decisão final reduzem o tempo de resposta e o custo por análise de forma significativa.

Cobertura e qualidade das fontes consultadas

Não basta consultar muitas fontes, é preciso consultar as fontes certas. Para o PLD para instituições financeiras, as prioridades são: listas de sanções internacionais, PEP, bases judiciais e registros regulatórios como CEIS e CNEP.

Mecanismos de contingência

Tribunais ficam fora do ar. A pergunta é: o que a plataforma faz quando isso acontece? Soluções com contingência via Diário Oficial garantem a continuidade da esteira sem dependência de análise manual em cada falha.

Integração via API

A capacidade de integração é fundamental para que diferentes áreas da instituição (onboarding, compliance, crédito) possam consumir as análises automaticamente, sem depender de processos manuais ou planilhas.

Custo por consulta

O modelo de precificação impacta diretamente a escalabilidade. Soluções especializadas em PLD tendem a ter custo por consulta significativamente menor do que plataformas genéricas de background check.

Por que o Background Check PLD da Dimensa se diferencia?

A maioria das soluções de mercado entrega apenas um dossiê — e exige que o analista faça a interpretação manualmente.

O que torna a solução Background Check PLD diferente

O BGC-PLD da Dimensa foi desenvolvido especificamente para PLD para instituições financeiras, com foco em:

- Decisão automatizada com base em regras configuráveis

- Análise do teor dos processos, não apenas listagem de ocorrências

- Contingência com Diário Oficial para garantir continuidade mesmo com tribunais indisponíveis

- Integração via API para consumo por diferentes áreas e sistemas

Quem pode usar uma solução de PLD automatizada?

O Background Check PLD é indicado para:

- Bancos tradicionais e digitais

- Fintechs em expansão

- Instituições de pagamento

- Corretoras

- Qualquer instituição sujeita às normas de PLD do BACEN e COAF

Em resumo

O que é um sistema de PLD?

É uma plataforma tecnológica que automatiza o processo de Prevenção à Lavagem de Dinheiro, realizando consultas em fontes de dados, classificando riscos e gerando decisões automáticas de aprovação ou reprovação de perfis.

Qual a diferença entre PLD e KYC?

KYC (Know Your Customer) é o processo de identificação e verificação do cliente, geralmente na abertura de conta. PLD é o conjunto de práticas e sistemas para detectar e prevenir operações suspeitas de lavagem de dinheiro ao longo da relação com o cliente. Na prática, os dois processos se complementam e uma boa solução os integra.

Como o background check ajuda no compliance PLD?

O background check automatiza a consulta em fontes judiciais, regulatórias e de listas de risco, entregando um laudo estruturado que pode ser usado como evidência de due diligence. Com regras configuradas, o sistema já indica se o perfil deve ser aprovado, reprovado ou analisado manualmente, reduzindo a exposição regulatória da instituição.