A prevenção de fraudes digitais nas aberturas de contas ganharam novo peso regulatório no Brasil. Sancionada em 4 de maio de 2026, a Lei 15.397/2026 alterou o Código Penal e endureceu penas para crimes que já afetavam diretamente bancos e fintechs: contas laranjas, estelionato por fraude eletrônica e clonagem de dispositivos.

Para as instituições financeiras, o recado é direto: o ambiente regulatório não aceita mais processos superficiais de verificação. Quem abre conta sem critério vira elo fraco de uma cadeia que movimenta bilhões em recursos ilícitos todos os anos.

O Brasil já está no radar do FBI em investigações de crimes digitais. Golpes financeiros afetaram um terço dos brasileiros, segundo pesquisa da Anbima com o Datafolha. O país é apontado como um dos maiores produtores de malware bancário do mundo.

No ambiente de contas laranjas especificamente, a movimentação ilícita por meio de fintechs chegou a R$ 20 milhões em apenas uma operação investigada pelo Ministério Público da Bahia em 2025. Esses são sintomas de um ecossistema que cresceu rápido demais sem os controles adequados.

Empresas como a Dimensa já oferecem soluções que combinam onboarding digital e Background Check PLD para endereçar exatamente esse tipo de exposição. Neste artigo, entenda como a nova lei funciona, quais são os vetores de fraudes digitais mais comuns e como a tecnologia pode proteger sua instituição.

O que diz a Lei 15.397/2026 sobre Crimes Digitais

A Lei 15.397 2026 trouxe três mudanças centrais para o setor financeiro:

- Conta laranja vira crime autônomo: ceder uma conta bancária para movimentação de recursos ilícitos, com ou sem remuneração, passa a ter pena de reclusão de 1 a 5 anos, mais multa. Antes, essa conduta era enquadrada apenas como participação em outros crimes.

- Estelionato qualificado por fraude eletrônica: golpes aplicados por meio de clonagem de celular ou computador passam a ter pena de 4 a 8 anos de reclusão.

- Agravamento geral de penas patrimoniais: furto, roubo, receptação e crimes contra serviços públicos essenciais também foram endurecidos.

Por que isso pressiona bancos e fintechs

A tipificação da conta laranja como crime independente muda a equação de risco das instituições financeiras. Com a lei, a pressão aumenta para que os processos de verificação sejam robustos o suficiente para identificar esses perfis antes da ativação da conta.

Não basta encerrar contas suspeitas depois que o dano está feito. É preciso não abri-las.

Conta Laranja: como prevenir antes da ativação

Conta laranja como prevenir é uma das questões mais urgentes para o setor. O problema não começa na transação, começa no cadastro.

Os criminosos não invadem sistemas. Eles entram pela porta da frente. Os principais vetores de fraudes digitais na abertura de contas são:

- Uso de documentos de terceiros sem o conhecimento do titular

- Cadastros com dados reais de pessoas que cedem a conta voluntariamente

- Perfis fictícios construídos com dados vazados

- Clonagem de dispositivos para contornar autenticações

Em todos esses casos, a falha está na incapacidade de verificar a autenticidade do cliente no momento do onboarding e de cruzar o perfil declarado com dados comportamentais e reputacionais externos.

O que a Febraban e o Banco Central já exigem

Desde outubro de 2025, um conjunto de bancos passou a adotar regras mais duras para identificar e encerrar contas laranjas, no âmbito da autorregulação da Febraban. As diretrizes determinam:

- Políticas próprias e critérios documentados para identificar contas suspeitas

- Recusa obrigatória de transações com indícios de ilicitude

- Encerramento imediato de contas ilícitas com comunicação ao titular

- Reporte obrigatório ao Banco Central, que pode compartilhar os dados com outras instituições

O próprio Banco Central mantém o tema no radar para novas regulamentações, com atenção especial a deepfakes e uso de inteligência artificial em fraudes.

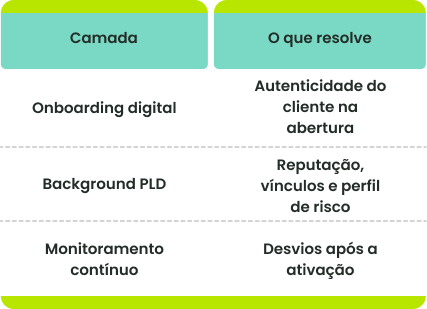

Onboarding Digital e KYC Compliance: a primeira linha de defesa contra fraudes digitais

O onboarding digital KYC compliance é o ponto de partida para bloquear fraudes digitais antes que aconteçam. As soluções mais robustas combinam Big Data e Inteligência Artificial para verificação de identidade e validação de cadastros, consultando em tempo real fontes oficiais para cumprir exigências legais de prevenção à lavagem de dinheiro, corrupção e terrorismo.

Na prática, um onboarding digital completo envolve:

- Prova de vida com biometria facial para confirmar que o solicitante é uma pessoa real e está presente no momento do cadastro

- Validação documental com OCR e análise de autenticidade para identificar documentos adulterados ou de terceiros

- Cruzamento com bases oficiais para confirmar a consistência dos dados declarados

- Análise comportamental do dispositivo para detectar padrões associados a fraudes digitais automatizadas

Por que a biometria sozinha não resolve

Uma conta laranja envolve uma pessoa real cedendo seus dados. A biometria confirma presença, mas não contexto. O que diferencia um onboarding robusto é a capacidade de identificar inconsistências entre o perfil declarado e os dados comportamentais, reputacionais e financeiros do cliente, algo que só uma camada adicional de análise consegue entregar.

Background Check PLD: análise de perfil do cliente e risco reputacional

A análise de perfil cliente PLD vai além de listas negras. Uma solução de Background Check PLD trabalha apenas com as fontes que realmente importam para o setor: PEP, OFAC, ONU, Receita Federal e sanções internacionais. Isso evita ruído na análise e garante que as consultas sejam direcionadas ao que o regulador efetivamente exige.

A ferramenta ainda permite estimar a renda presumida do cliente e alertar automaticamente quando as movimentações se desviam do perfil esperado, gerando evidências documentadas para reportes ao COAF e ao Banco Central.

O que o Background Check PLD entrega na prática

- Consultas focadas no que importa: apenas fontes relevantes para o setor financeiro, sem ruído

- Automação inteligente: aprovação ou reprovação automática baseada em listas de risco personalizadas ao apetite regulatório da instituição

- Decisão padronizada: análises rastreáveis e auditáveis, independente de quem opera ou do volume processado

Isso reduz a dependência de análise manual e elimina inconsistências que costumam expor as instituições em auditorias e fiscalizações.

O fluxo ideal de prevenção de fraudes digitais na abertura de conta

A prevenção de fraudes digitais mais eficientes unem as duas frentes em um único fluxo automatizado:

Passo a passo:

- Captura e validação de documento com análise de autenticidade

- Prova de vida com biometria e detecção de liveness

- Cruzamento com bases oficiais e verificação de consistência

- Consulta a listas restritivas e análise reputacional do solicitante

- Estimativa de renda presumida e definição do perfil de risco

- Decisão automatizada com score de risco e sinalização para revisão manual quando necessário

Esse fluxo garante que a instituição não apenas confirme quem é o cliente, mas entenda quem ele é dentro de um contexto mais amplo, o que é exatamente o que a regulação e a nova lei passam a exigir.

Dimensa: Onboarding Digital e Background Check PLD para o Mercado Financeiro

A Dimensa desenvolve soluções tecnológicas para bancos e fintechs que precisam escalar a abertura de contas com segurança e conformidade regulatória.

O Onboarding Digital combina Big Data e Inteligência Artificial para verificação de identidade e validação de cadastros, consultando em tempo real fontes oficiais para cumprir exigências legais de prevenção à lavagem de dinheiro, corrupção e terrorismo.

O Background Check PLD entrega análise reputacional completa, renda presumida e decisões auditáveis, com aprovação ou reprovação automática baseada em listas de risco personalizadas ao apetite regulatório de cada instituição.

Quer saber mais? Fale com os especialistas da Dimensa.

FAQ: Perguntas Frequentes sobre Fraudes Digitais

O que muda com a Lei 15.397/2026 para bancos e fintechs?

A lei tipifica a cessão de conta bancária para fins ilícitos como crime autônomo, com pena de 1 a 5 anos. Isso aumenta a responsabilidade das instituições em identificar e bloquear contas laranjas já no onboarding.

Onboarding digital com biometria já cumpre as exigências de PLD?

Não. A biometria confirma identidade, mas não analisa contexto reputacional nem compatibilidade de perfil. Para cumprir as exigências de PLD/FT, é necessário combinar verificação de identidade com background check PLD.

Como estruturar um processo eficiente de prevenção de fraudes digitais na abertura de conta?

O processo mais eficiente une onboarding digital com KYC compliance e background check PLD em um fluxo automatizado, com decisões rastreáveis e personalizadas ao apetite regulatório da instituição.